iDeCoも小規模企業共済は、フリーランスにとって魅力的な資産形成の手段です。

そこで今回は、iDeCoと小規模企業共済のメリットやデメリットを比較しながらそれぞれの特徴を解説します。

将来の安定した資産形成を目指すために、損しない選択をしましょう!

この記事で学べること

・iDeCoのメリットとデメリット

・小規模企業共済のメリットとデメリット

・選ぶ際に気にすべきポイント

※この記事はアフィリエイトによる収益化を行なっております。

iDeCoと小規模企業共済の比較してみた

| iDeCo | 小規模企業共済 | |

| 加入対象者 | 20歳以上60歳未満の 国内在住者 (一部対象外あり) | 小規模企業の経営者・役員、個人事業主 |

| 掛金 | 月額5,000円〜68,000円 | 月額1,000円〜70,000円 |

| 税制優遇 | 掛金が全額、所得控除の対象となる | |

| 所得控除 | 小規模企業共済等掛金控除 | |

| 手数料 | 加入時:2,829円 掛け金納付時:105円 還付手数料:1,048円 ※その他運用会社によって手数料あり | なし |

| 受給方法 | ①一括受取 ②分割受取 ③一括受取と分割受取の併用 | |

| 貸付制度 | なし | あり |

| 途中解約 | 不可 ※掛け金をストップすることは可能 | 可能 ※20年以下で解約すると元本割れの可能性あり |

| お金は増えるか | 運用成績によって増える場合も減る場合もある | 3年以上掛け金を納めれば確実に増える |

iDeCoとは

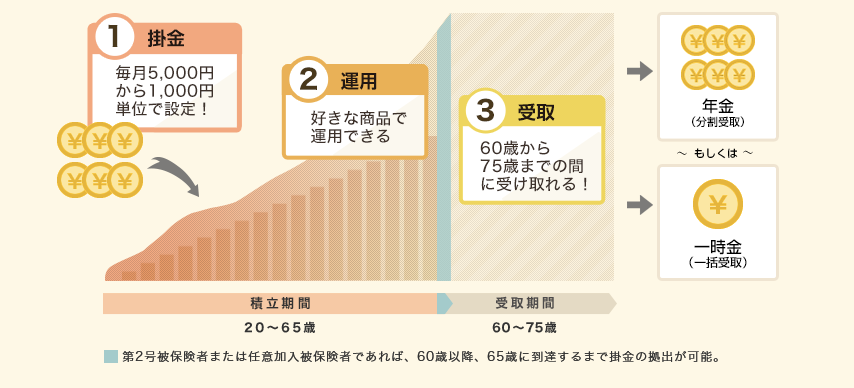

iDeCoは、自分で決めた掛金額を積み立て、運用していくことで、 将来に向けた資産形成を進めていける年金制度です。

出典:楽天証券

積み立てた年金資産は原則60歳から受け取ることができます。

iDeCoのメリット

iDeCoのメリットは大きく3つあります。

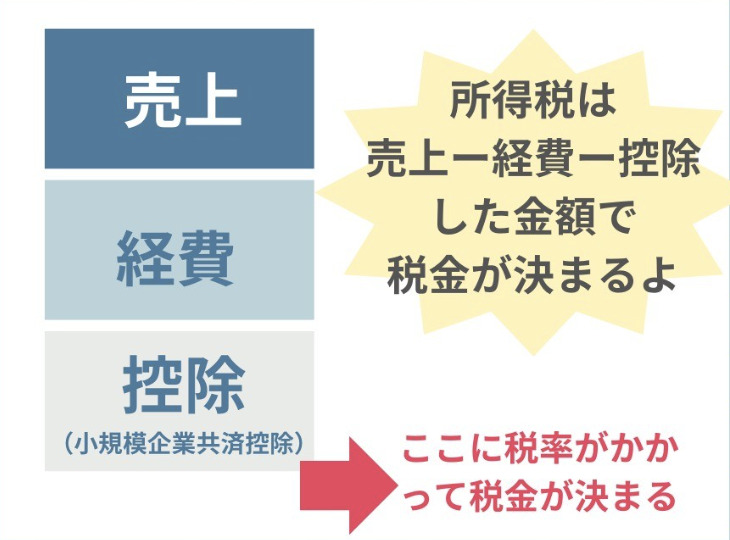

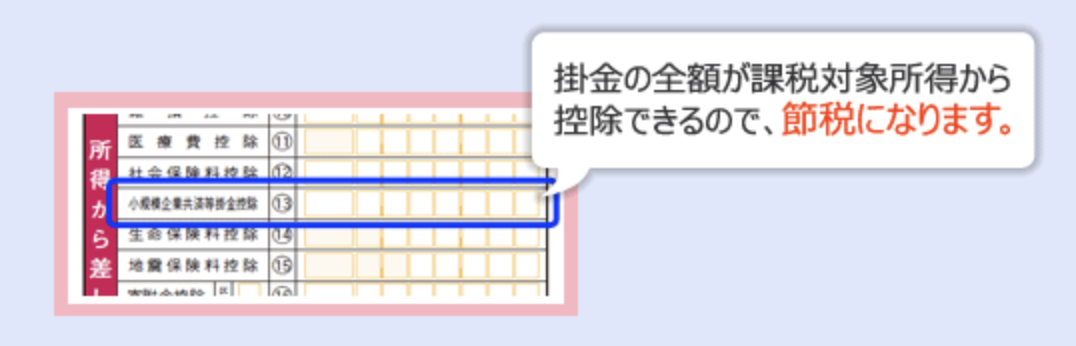

メリット①:掛金で節税ができる

フリーランスの場合、毎月5,000円〜68,000円まで積み立てることができます。

そのつみたてたお金は全て「小規模企業共済掛金控除」として控除することができます。

控除すると税金がかかる所得を減らすことができるため、節税ができるって仕組みなのです。

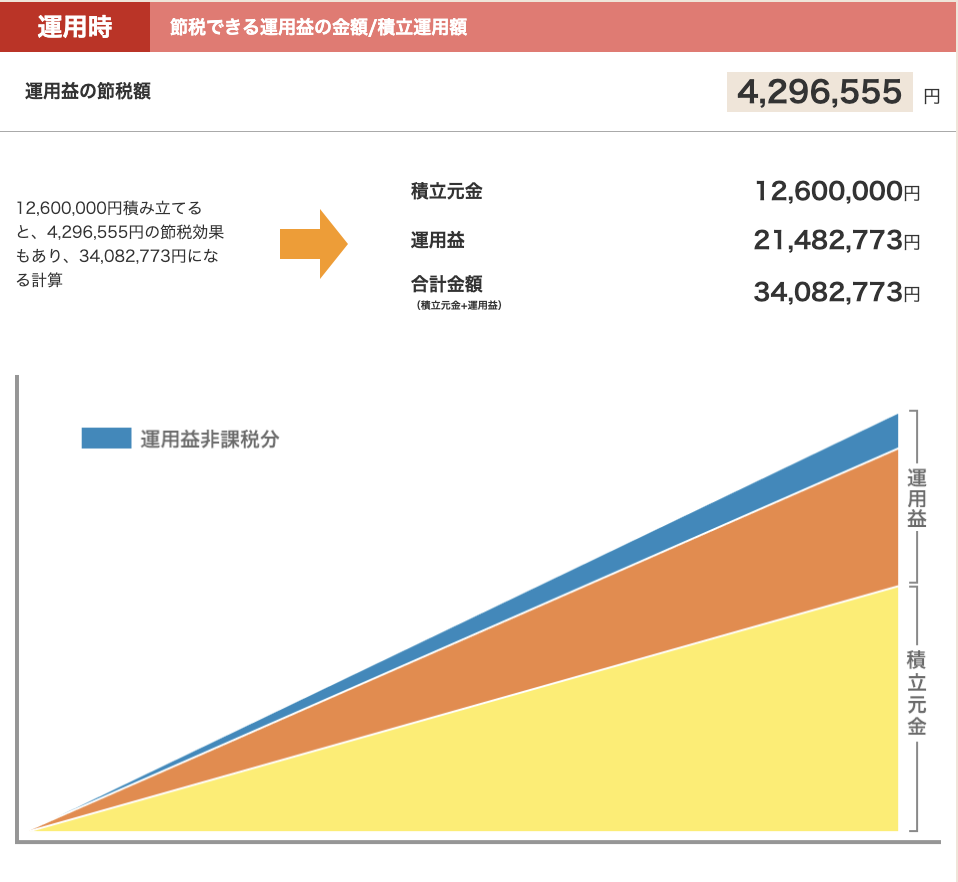

メリット②:資産運用でお金を増やす

iDeCoは金融商品を選んで積み立てるため、運用によっては資産を増やすことも可能です。

出典:楽天証券

安定投資の基本である「長期」「積立」「分散」の3つの要素を兼ね備えているため、iDeCoは初心者さんでも始めやすい資産運用として人気なんです。

メリット③:増えたお金も非課税

iDeCoはNISAと同じように投資で増えたお金に税金がかかりません。

ポイント

通常投資で利益が出ると20%の税金がかかる

→iDeCoならいくら利益が出ても税金0円

つみたてNISA以上に投資をしたい人などにも人気の理由です。

iDeCoのデメリット

もちろんiDeCoもデメリットがないわけではありません。

デメリット①:原則60歳まで引き出せない

iDeCoに積み立てたお金は年金と一緒でいつでも使えるわけではないのがデメリット。

もちろん途中で掛け金をストップしたり、金額を変更することもできますが、資金拘束があるのが初心者が始めにくい難点かもしれません。

掛金は加入した年齢に応じて60歳以降から受け取ることができます。

デメリット②:受け取り時に課税

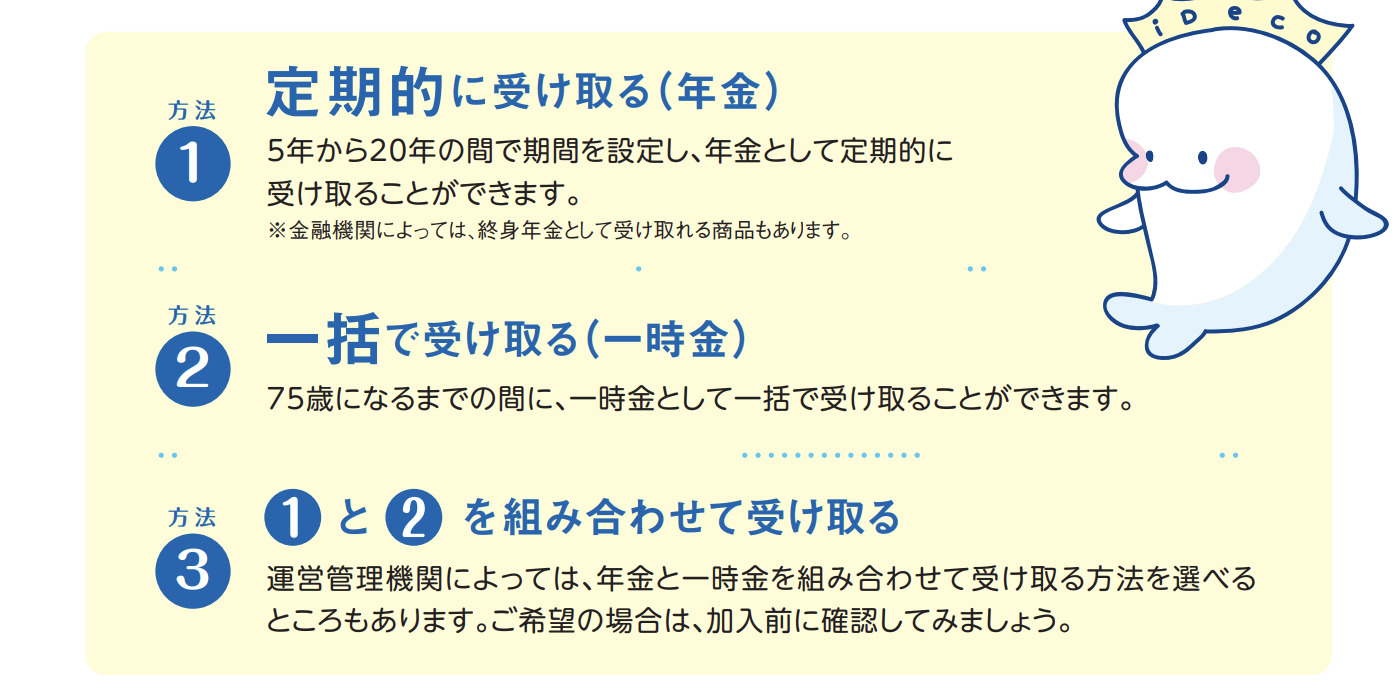

iDeCoは60歳以降に受け取る場合、受け取り方は3つあり、それぞれ別の計算方法で税金がかかります。

①の定期的に受け取る場合は「年金」、②の一括で受け取る場合は「退職金」と同じ計算方法で税金を計算します。

この場合、優遇された控除を利用できるため、iDeCo未加入で毎年税金を支払うより、iDeCo加入で節税&お得に受け取りの方が圧倒的にお得なケースがほとんどです。

シミュレーションしてみた

30年間iDeCoに加入し、資産が2500万円になった場合、受け取り時の税金は約102万円

掛金で節税できた金額が約324万円

投資の利益での節税金額が約283万円

つまりiDeCoに加入してなかったら505万円の税金がかかっていた計算に…

小規模企業共済って何?

小規模企業共済とは、中小企業の経営者や個人事業主などが加入できる退職金制度です。

小規模企業共済のメリット

メリット主に4つあります。

メリット①:最大で約120%に増える

小規模企業共済にお金を積み立てると、そのお金は自動で運用されます。

期間短い場合や任意解約の場合を除いて、掛金は最大120%に増えて戻ってくるため、貯金に預けておくより大きなメリットがあるのが特徴です。

出典:法人保険の教科書

メリット②:掛金で節税できる。

これはiDeCoと同じメリット。

月の掛金は1,000円〜7万円と少額で、全額所得控除になるため初心者さんに始めやすい節税と言えるでしょう。

③貸付制度がある

小規模企業共済加入者は、資金に困った際にお金を借りることができます。

借り入れられる金額は掛金の7割〜9割で、2,000万円までの借り入れができる「一般貸付け制度」などがあります。

貸付制度は全部で7種類

・迅速に事業資金を借入れできる一般貸付制度

・資金繰りが困難なときに低金利で借入れができる緊急経営安定貸付制度

・病気や災害時などに借入れができる傷病災害時貸付制度

利率は2023年2月時点で、一般貸付が年利1.5%、そのほかの貸付けが0.9%です。

メリット④:退職金を用意できる

小規模企業共済は事業の廃業や退職時に、それまで積み立てた金額を退職金として受け取ることが可能です。

小規模企業共済のデメリット

小規模企業共済のデメリットは3つあります。

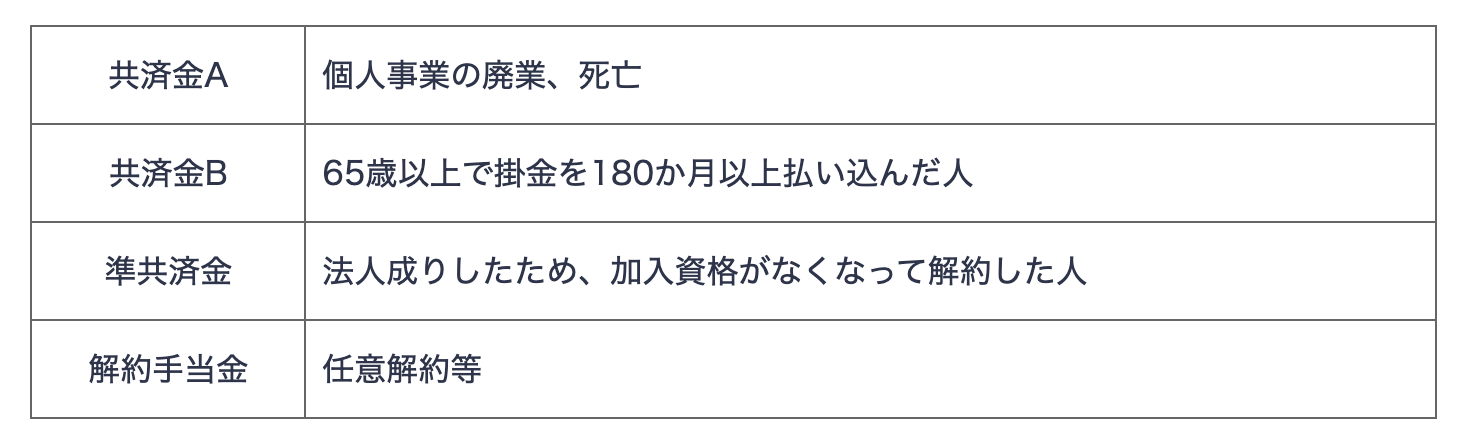

デメリット①:掛け捨てのリスク

小規模企業共済は受け取るお金、つまり共済金に種類があります。

共済金A、Bの場合には、掛金納付月数が6か月未満だと掛け捨てになります。

また、準共済金及び解約手当金の場合には、掛金納付月数が12か月未満だと掛け捨てになります。

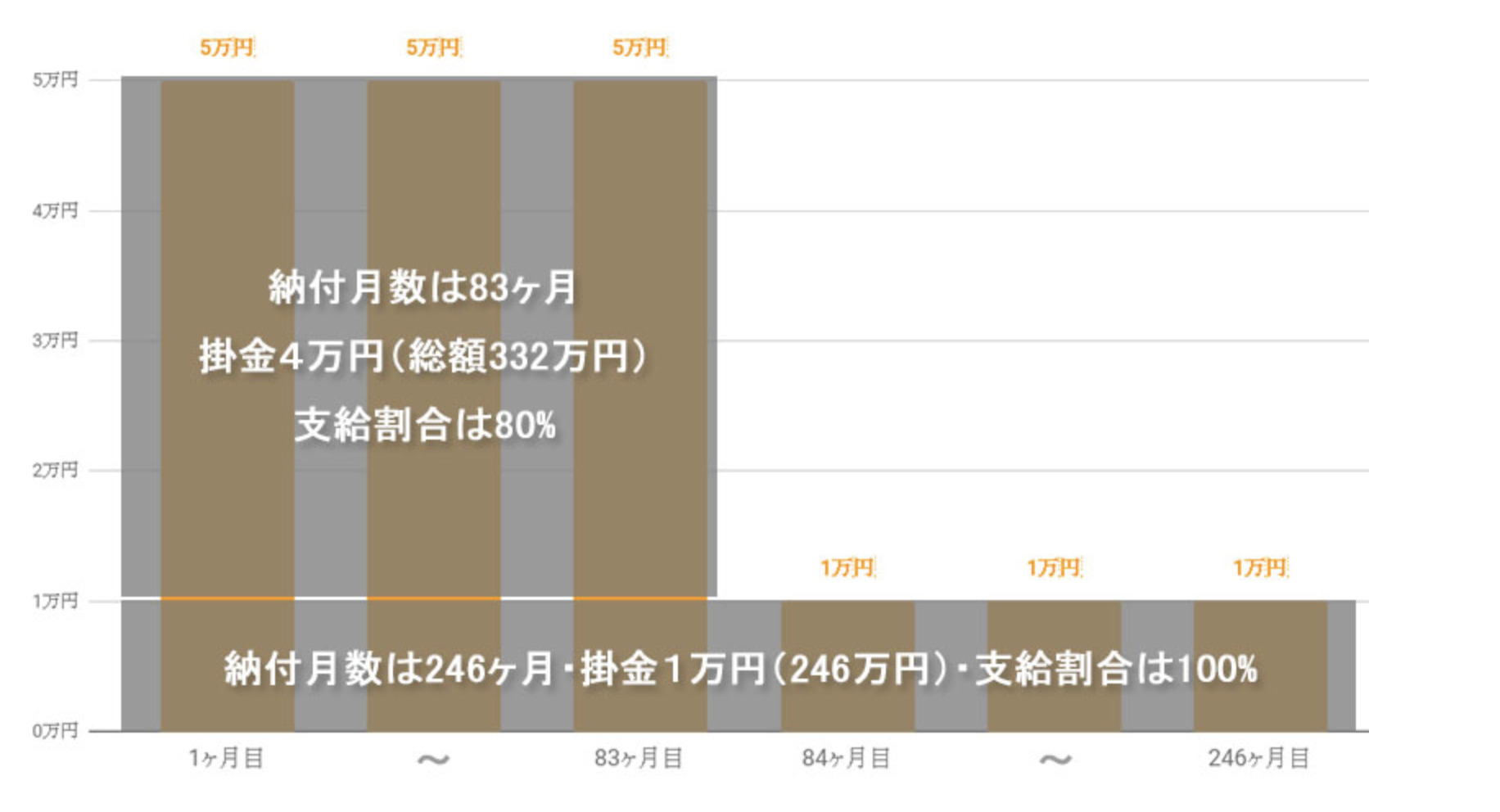

デメリット②:元本割れのリスク

小規模企業共済においては、20年未満で任意解約をした場合、受け取れる共済金が元本割れを起こしてしまいます。

掛け金の減額をして長く運用するべきと言いたいところですが、減額にも注意が必要!

注意

・減額した場合その差額の分は運用されない

・減額した掛金分は納付月数にカウントされない

例えば、月5万円 → 月1万円に減額の場合

1年目から払い続けていた掛金の差額である「月4万円(=5万円 – 1万円)」は運用されずに放置されます。

出典:芦屋会計事務所

この4万円分は納付期間がそこでストップと見なされ、20年未満だと元本割れが起こるということです。

デメリット③:受け取り時に税金がかかる

これはiDeCoで説明したのと同じで、受け取り方法は選ぶことになります。

ポイント

・一括受け取り(退職金)

・分割受け取り(年金)

・死亡時の一括受け取り(死亡退職金)

それぞれ税金がかかりますが、加入時の節税額より受け取り時の税金の方が低くなるケースがほとんどです。

iDeCoと小規模企業共済を徹底比較してみよう

| iDeCo | 小規模企業共済 | |

| 加入対象者 | 20歳以上60歳未満の国内在住者 (一部対象外あり) | 小規模企業の経営者・役員、個人事業主 |

| 掛金 | 月額5,000円〜68,000円 | 月額1,000円〜70,000円 |

| 税制優遇 | 掛金が全額、所得控除の対象となる | |

| 所得控除 | 小規模企業共済等掛金控除 | |

| 手数料 | 加入時:2,829円 掛け金納付時:105円 還付手数料:1,048円 ※その他運用会社によって手数料あり | なし |

| 受給方法 | ①一括受取 ②分割受取 ③一括受取と分割受取の併用 | |

| 貸付制度 | なし | あり |

| 途中解約 | 不可 ※掛け金をストップすることは可能 | 可能 ※20年以下で解約すると元本割れの可能性あり |

| お金は増えるか | 運用成績によって増える場合も減る場合もある | 3年以上掛け金を納めれば確実に増える |

それでは具体的に見ていきましょう!

①加入対象者

| iDeCo | 小規模企業共済 | |

| 加入対象者 | 20歳以上60歳未満の国内在住者 (一部対象外あり) | 小規模企業の経営者・役員、個人事業主 |

iDeCoは20歳以上65歳未満の国民年金加入者であれば、基本的に誰でも加入可能です。

ただし、自営業者(第1号被保険者)の場合、国民年金を免除・猶予している人や農業年金の被保険者は加入できません。

一方で小規模企業共済に加入できるのは、中小企業や小規模企業の経営者・役員、自営業者に限られています。

②掛金の金額

| iDeCo | 小規模企業共済 | |

| 掛金 | 月額5,000円〜68,000円 (第1号被保険者の場合) | 月額1,000円〜70,000円 |

iDeCoより小規模企業共済のほうが掛金設定の自由度が高いのが特徴です。

iDeCoの掛金は5,000円から、1,000円単位で設定が可能ですが、小規模企業共済の場合、1,000円〜70,000円まで、500円単位で掛金を設定できます。

③支払い方法

| iDeCo | 小規模企業共済 | |

| 支払い方法 | 月払いと年払い | 月払い・半年払い・年払い |

iDeCoと小規模企業共済は支払いの選択肢も異なります。

小規模企業共済の場合、翌年分の掛金を年払いで前納すると、掛金の0.09%を返還してもらえる制度もあります。

④税金の優遇

| iDeCo | 小規模企業共済 | |

| 税金の優遇 | 掛金が全額、所得控除 | 掛金が全額、所得控除 |

こちらはiDeCoも小規模企業共済も同じで、どちらも「小規模企業共済掛金等控除」で所得控除ができます。

⑤手数料

| iDeCo | 小規模企業共済 | |

| 手数料 | 加入時:2,829円 掛け金納付時:105円 還付手数料:1,048円 ※その他運用会社によって手数料あり | なし

|

iDeCoは手数料色々ありますが、小規模企業共済は0円なのが嬉しいポイント。

⑥受給方法

| iDeCo | 小規模企業共済 | |

| 受給方法 | ①一括受取 ②分割受取 ③一括受取と分割受取の併用 | ①一括受取 ②分割受取 ③一括受取と分割受取の併用 |

受け取り方法はどっちも同じで、①の一括受け取りが税金が安くケースが多いです。

一括受取の場合、退職金所得控除という大きな控除が使えるため、iDeCoなどに加入せず毎年税金を払うより、加入して節税をし、受け取る際に課税を受ける方が圧倒的にお得なのです。

⑦貸付制度

| iDeCo | 小規模企業共済 | |

| 貸付制度 | なし | あり |

小規模企業共済では、事業資金の貸付制度を利用できるのが大きなメリットです。

貸付限度額は掛金の納付月数に応じて決まりますが、大体掛金の7〜9割まで借入れが可能です。

⑧途中解約

| iDeCo | 小規模企業共済 | |

| 途中解約 | 不可 ※掛け金をストップすることは可能 | 可能 ※20年以下で解約すると元本割れの可能性あり |

iDeCoでは基本的に原則60歳まで途中解約はできませんが、掛金をストップすることは可能です。

ただし、加入者の死亡時や、一定以上の障害状態になった場合には、60歳前でも死亡一時金や障害給付金を受け取れます。

一方で小規模企業共済では途中解約が可能です。

ただし、納付月数が12カ月未満の場合お金は戻ってきませんし、納付月数240カ月(20年)未満での解約は、元本割れしてしまいます。

⑨お金は増えるか

| iDeCo | 小規模企業共済 | |

| お金は増えるか | 運用成績によって増える場合も減る場合もある | 3年以上掛金を納めれば確実に増える |

将来受け取れるお金の確実性は、小規模企業共済のほうが高いです。

小規模企業共済では6カ月以上掛金を納めると全額が戻ってきますし、36カ月以上納付すれば増えて戻ってきます。

一方で、iDeCoの方が商品によっては大きく資産を増やすことが可能です。

逆に、運用成績次第では元本割れや手数料負けが生じる可能性もありますが、長く積み立てることでそのリスクは軽減されます。

iDeCoと小規模企業共済、結局どっち?

資金に余裕があるのであれば、両方やるのがおすすめです。

iDeCoと小規模企業共済を併用すれば、高い節税効果が期待できるでしょう。

小規模企業共済がおすすめな人

資金に余裕がなく、リスクを最小限に抑えたい人は「小規模企業共済」の方を優先するのがおすすめです。

おすすめな人

・できるだけリスクを取りたくない

・貯金や資産がすでにかなりある

・資金調達も視野に入れたい

ただし減額や任意解約の場合、掛金が掛け捨てになったり減ってしまうリスクがあるので、廃業して解約したり、できるだけ解約しないで済む金額から始めるのが良いでしょう。

iDeCoがおすすめな人

投資にチャレンジして、資産運用でお金を増やしたい人は「iDeCo」の方がおすすめです。

iDeCoがおすすめな人

・NISA以上に非課税枠の投資を活用したい

・今の収入だと老後資産を貯めれそうにない

・貯金が苦手で老後資産を確実に貯めたい

iDeCoと小規模企業共済の始め方

「よし!節税するぞ!」と決めた方はこちらのやり方を参考にしてみてください。

小規模企業共済の始め方

小規模企業共済は窓口かネットで加入が可能です。

窓口の場合

・開業届(確定申告書)の控えを準備する

・預金口座振替申込書/契約申込書に記入をする

・商工会/商工会議所/近くの金融機関で申込手続き

ネットの場合

iDeCoの始め方

iDeCoの始め方は証券会社によって異なります。

iDeCoの始め方

・証券口座を開く

・証券口座からiDeCoに加入

・iDeCoの商品を選び積み立て設定する

証券口座はネット証券がおすすめです。

手数料も安く、ネットから運用状況を見やすいのが特徴です。

人気のSBI証券はiDeCoの資料が無料でもらえるので、下のバナーから資料請求してみてください。

最後に

iDeCoも小規模企業共済もフリーランスにはおすすめの節税方法です。

ただしどちらにもメリット・デメリットはあるので、全ての人に共通でおすすめなわけではありません。

まずは両方の制度をしっかり理解して、自分の職業や収入、年齢などを考えて始めてみてください!

-

参考【フリーランス向け】お金の勉強で損しない方法〜実体験で解説〜

続きを見る